Tikriausiai visi girdėjote tą frazę ištartą klaikoku akcentu: “ginirojanti ikanomika”. Ką jos autorius turėjo galvoje ir ką jis norėjo pasakyti – man neaišku, bet ši frazė eletą kartų mintyse suskambėjo, kai šiandien lankiausi akcinėje bendrovėje “Vilma“. Į ten, kartu su keliais kitais socialinio tinklo “Google plus” vartotojais patekau šios bendrovės komercijos direktoriaus Aurelijaus kvietimu.

Aš apie šią įmonę žinojau tik tiek, kad jie gamina rozetes ir jungiklius. Dar, kad gamino magnetofonus “Vilma” (kuriuo mes keletą kasečių barake, studijų laikais nugrabinome į MP3 formatą).

O sužinojau, kad Vilma gamina daugiau ir įvairiau. Ši įmonė, esanti taip arti centro Vilniuje yra tarsi maža Kinija: čia pasaulinio lygio korporacijos užsakinėja savo gaminių gaminimą. Štai, pavyzdžiui buitinės ir ne tik buitinės technikos įmonei “Karcher” Vilma gamina kelis profesionalius valymo įrenginius. Arba antai juodąsias dėžes rusiškiems lėktuvams gamina dar rusiškų lėktuvų gamintojams. Ir gamina ne šiaip sau: ne taip, kad tiesiog susipirktų blokus/plokštes ir susuktų į galutinį produktą. Gamina nuo plastmasinių detalių išliejimo mašinų, įvairiausių formų metalo konstrukcijų štampavimo iki galutinio konvejerinio surinkimo. O tai reiškia, kad jie turi, programavimo ir projektavimo cechą, matavimų cechą, tyrinėjimų ir kūrimo dirbtuves (research and development), plastmasės apdorojimo agregatus, frezavimo visokias stakles, konvejerinius robotus ir netgi žmones dirbančius konvejeryje… Visko ten gana daug.

Čia bus istorija apie tai, kaip vienam labai geram draugui iš vienos tokios įmonės sekėsi su banko kaupiamuoju gyvybės draudimu.

Prisiminiau tą istoriją, kai pamačiau visą šitą buzz’ą su nuosavais bankais ir bankomatais. Vienas toks (t.y. kitas) draugas tokiais atvejais sako: “nu jau bankas tai savęs jau tikrai nenuskriaus!”.

Nu ir tikrai! Kodėl bankas turėtų save skriausti? Kodėl save turėtų skriausti kokia nors įmonė, kurioje jūs dirbate? Arba kam jums skriausti kokią nors savo įmonę? Gi ne toks jų ir jūsų tikslas.

Na, bet čia ne apie tai. Gi istorija apie draugą, kuris dirbo vienoje įmonėje tokioje ir jo kaupiamąjį gyvybės draudimą. Kaip jau minėjau, šią istoriją prisiminiau tada, kai perskaičiau blogosferoje keletą straipsnių apie Nerijaus Mačiulio pasisakymus:

Tai štai prisiminiau aš tą istoriją apie kaupiamąjį draudimą. Ogi viskas ten buvo taip: tas mano labai geras draugas vienoje tokioje įmonėje labai neblogai dirbo ir pasiekė gerų rezultatų, t.y. nenuskriaudė įmonės, o net padarė jai gero. Ir ta įmonė pasakė tam labai geram draugui, kad už tai, kad jis toks geras, tai jį dabar ji motyvuosianti. Matyt tos įmonės vadovai prisiskaitė kažkur, kad motyvacija grynaisiais ne geriausias variantas ir nupirko tam darbuotojui kaupiamąjį gyvybės draudimą banke.

“Kaip čia mums pamotyvavus darbuotojus” – galvoja įmonių vadovai.

Praėjo tada kokie keturi ar penki metai ir nutarė įmonės vadovybė, kad šis motyvacijos mechanizmas jau nebetinkamas ir reikia nutraukti sutartis su banku.

Tas mano labai geras draugas gavo pranešimą, kad, jeigu nori tų pinigų, kurie prisikaupė banke, tai tegu eina į banką ir juos susirenka. Visai neblogai ane?

1000 eurų.

Banke paaiškėjo, jog per tuos metus įmonė bankui sumokėjo ~1000 eurų to mano draugo sutarčiai palaikyti. “Tūkstantis eurų yra neblogai” – pagalvojo tas mano labai geras draugas. Persirašė sutartį savo vardu ir gavo pasiūlymą atvykti į banką po savaitės ar dviejų, kai bus visi formalumai sutvarkyti. Atvyko tas mano labai geras draugas po savaitės ar dviejų ir paaiškėjo… Paaiškėjo, kad grynais jam bankas tegali išmokėti ~30 eurų.

Kaip čia taip gavosi, kad ~1000 eurų virto ~30 eurų? Kas čia ką nuskriaudė, o ko nenuskriaudė?

Pasikalbėjau aš su tuo savo draugu ir paaiškėjo kad:

Banko sutarties aptarnavimo ir makleriavimo vertybiniais popieriais (nes tie pinigai, žinia, buvo investuojami) mokesčiai gan dideli.

Sutartis buvo sudaryta prieš pat recesiją ir nemažai pinigų tiesiog dingo nuvertėjime.

…

“Nesidžiauk radęs, neverk pametęs” – prisiminė senolių išmintį mano tas draugas. O be to, tos įmonės pinigai gal kiek sušvelnino krizę. O be to juk bankams reikia gauti licenciją, nusipirkti arba išsinuomoti patalpas, pasisamdyti darbuotojus, surinkti indėlius, susimokėti indėlių draudimą, nusipirkti inkasavimo paslaugas, techninę įrangą nusipirkti reikia taip pat gi.

– Ir, žinok, jaučiausi, kad mane vertina, kad manimi rūpinasi, kai sužinojau apie tą kaupiamąjį draudimą! – pasakė tas mano draugas vėlgi.

Vienas žmogus socialiniame tinkle skundėsi, kad su savo draugu matęsis kartą, kai dar buvo bedarbis, o vėliau susitikęs jau po metų, tai tas pats pastarojo draugas paklausęs ar jis vis dar bedarbis. Juk praėjo jau visi metai! Na, tam vienam žmogui socialiniame tinkle išties keista, kad galima visus metus išbūti bedarbiu, o jo draugui atrodė, jog jie matėsi seniai, gal prieš kokį mėnesį ar du…

Žmogus supranta abstrakčią sąvoką “metai” arba “milijonai metų”, kaip “daug” ir “neįsivaizduojamai daug”, bet jei pabandytumėm tą laiką suvokti naudojant prasmingus vaizdinius mums pavyktų pažvelgti į vos keletą praeities dienų, na gal būt 2 savaites ar 3, jei labai intensyviai pagalvotum. Daug lengviau būtų, jeigu per tą laiką nevyktų jokie išskirtiniai įvykiai – tiesiog rutina arba visos dienos kaip viena. Arba dejuojame “kokia ilga diena”, jeigu per ją nuveikiame daug dalykų.

Pamėginkime įsivaizduoti kas nutiktų, jeigu uždarbius žmonės gautų tik kas metus, kad bandomasis naujojo darbuotojo laikotarpis yra 3 metai. Atostogautumėm tada ~1 metus kas 11 metų…

– Tai jau mano 3’iosios atostogos! – giriasi vienas į penktą dešimtį įlipęs žmogus.

– Tau gerai… Mums tai leidžia tik 4 mėnesius vienu metu atostogauti. Ir tai, čia mano gal pirmos atostogos po 20 metų… – Skundžiasi antrasis.

Arba:

– Jis jau 3’ą darbovietę pakeitė! O jam dar tik 60!

Šiek tiek keista ir gal net juokinga, ar ne? Bet, štai pažiūrėkime į valdiškas įstaigas: šios planuoja biudžetus ir duoda visokias ataskaitas tik kas metus. Minimalus šių įstaigų įvertinimo periodas – metai. Arba 12 mėnesių, arba 52 savaitės, arba ~362 dienos. Valdžios įstaigos suplanuoja kiek išleis pinigų vieneriems metams (aš nežinau ar yra valstybinių įstaigų, kurios yra pelno o ne kaštų centrai), bet aš abejoju ar jos tiksliai žino ko joms reiks ir ką tiksliai pirks.

O jūs žinote ką konkrečiai pirksite poryt parduotuvėje?

Girdėjau, kad valdiškose įstaigose visokie mokymai ir komandiruotės suaktyvėja jų finansinių metų pabaigoje. Šitaip jos stengiasi išleisti likutį, kad neliktų nei cento, nes viską kas lieka išbraukia iš kitų metų biudžeto. Koks normalus viršininkas norės kitais metais gauti mažiau pinigų? Tie mokymai ar komandiruotės nėra būtinos, pinigai leidžiami neefektyviai, bet juos būtina nors kažkaip išleisti, kad kitiems metams duotų tiek pat. O leidžia, priminsiu, mokesčių mokėtojų, tai yra mūsų, pinigus. Aš nesugalvoju nei vienos kitos logiškos analogijos, kur galima būtų pamatyti tokį fenomeną: aš išleisiu daugiau pinigų ir vien dėl to man duos jų daugiau. Na, nebent pasakose, kur pinigai auga ant medžių, arba užkasti auksiniai, vėliau atkasus pasidaugina. Aš kažkaip net nelabai suprantu, kaip galima galvoti, kad kas nors nesugebės išleisti jiems duodamų pinigų? Matyt tie žmonės, sugalvoję tą sistemą gyvena tokiame pasaulyje, kur niekas nemeluoja ir yra 100 procentų sąžiningi:

Na, gerai, galbūt tai buvo sugalvota tam, kad sutaupyti pinigų biudžetų administracijai, nes kuo dažniau reikia suplanuoti biudžetą, tuo daugiau reikia galvoti apie jį, tuo dažniau reikia daryti pakeitimus kažkokius, tuo daugiau laiko leisti pinigų planavimui, o ne tiesioginei veiklai. Bet aš kažkodėl noriu, kad valdiškos įstaigos galvotų apie tai kaip išleidžia mano pinigus. Noriu kad galvotų kas dieną, kaip efektyviau išnaudoti mano pinigus. Ir ne tik kad galvotų, bet kad taip ir darytų. Taip taip, įstaigos galvoja, kaip efektyviai iššvaistyti likusias biudžeto lėšas fiskalinių metų pabaigoje, bet man skaudu girdėti, kad mano pinigus švaisto. Aš jų neturiu tiek daug, kad man nerūpėtų (nors sako, kad tie, kurie turi pinigų daug daugiau negu aš, jais rūpinasi dar atsakingiau).

Vieni protingi verslo konsultantai kalba, jog informacija sprendimo priėmėją pasiekia tam tikrais laiko tarpais ir dar su vėlavimu (diskretizacija), o vadovai turi priimti sprendimus remdamiesi ta informacija. Pavyzdžiui generalinis kokios nors įmonės gaminančios ledus direktorius gauna ataskaitas apie jų produkcijos pardavimus tik kas mėnesį, jis mato, jog kovo mėnesį sekėsi nekaip (nes buvo šaltas mėnuo) ir jis paliepia žaliavų pirkimo skyriui sekančiam mėnesiui pirkti dvigubai mažiau. Balandį oras pasitaiso ir visus ledus išperka. Vadovas gauna ataskaitą: per balandį uždirbo tiek pat kiek kovą, nors tas buvo ir šiltesnis, nes žaliavų pirko tiek kiek jų buvo išnaudota kovą. Ką patarsite tokiam direktoriui? Paretinti ataskaitų gavimą? T.y. gauti jas tik kas metai ir žaliavas suplanuoti ateinantiems metams? Jei taip, tai jums metas mesti kompiuterio pelę ir rašiklį, imti į rankas kokį nors paprastesnį įrankį ir klausytis ką jums liepia daryti kiti.

Yra itin veiklių ir organizuotų žmonių, turinčių verslą, kuriems nerūpi jokios finansinės ataskaitos – jie viską turi savo galvose, tai žmonės orkestrai – jie žino koks jų pardavėjas kur dabar yra ir kaip sekasi derybose (dažniausiai dėl to, kad patys ir yra tais pardavėjais), kiek gavosi pelno iš paskutinio sandėrio, jis žino kiek ir ko jam reikėtų nusipirkti, kad pelnas gautųsi ir po sekančio sandėrio. Jis žino kada jam reikia ką parduoti, kad suspėtų gauti pelno, jie žino kiek tiksliai jų einamojoje sąskaitoje pinigų, kiek santaupų ir taip pat žino, kad ateinančios jų atostogos yra tartum miražas dykumoje. Paprastai tokie žmonės vadovauja savo pačių nedidelėms įmonėms ir darbuotojų, jei tokių būna, nedaug, dažniausiai šeimos nariai.

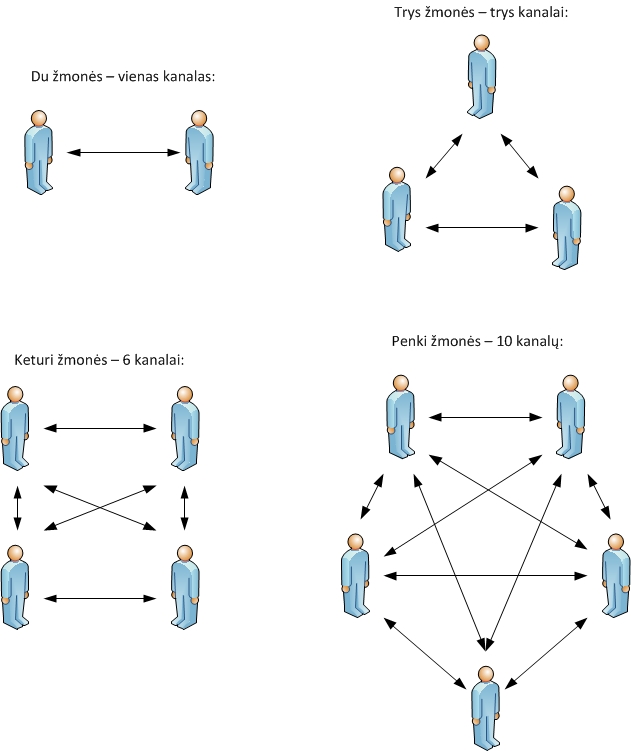

Didėjant organizacijai jos valdymas darosi vis sudėtingesniu. Visos valstybinės įstaigos yra sudėtingos organizacijos. Na nebent rastumėte kokią, kur dirba trys žmonės iš kurių du vadovai trečiam.

6'as žmogus prideda dar 5 kanalus ir t.t.

Vienam vadovui viską sužiūrėti sudėtingose sistemose nepasitelkiant jokių išvestinių matavimų neįmanoma. Tų išvestinių matavimų daugiausiai prigalvoję ekonomistai, visokių trumpinių kaip CAPEX, OPEX, EBITDA, ROI ir t.t. ir pan., o taip pat ir visokių normalių žodžių su kitokiom reikšmėm nei mes įpratę, kaip “securities” (“saugumai” tiesiogiai išvertus, o iš ekonominės kalbos išvertus: įvairūs daiktai, kurie gali būti bet kada parduoti finansinėse rinkose ir kurie garantuoja tų “saugumų” savininkui pajamas) ir t.t. Geras vadovas privalo suprasti ką reiškia tie išvestiniai skaičiai ir kokią reikšmę jie turi jo vadovaujamai įmonei. Geras vadovas taip pat turi būti tikras, jog tie išvestiniai skaičiai, tie duomenys pas jį pateks reguliariai ir kaip įmanoma greičiau po įvykdytų tranzakcijų, tam kad suprastų kokias pasekmes turėjo jo sprendimas. Geras vadovas, tai kaip lėktuvo pilotas, kuris gauna informacija iš įvairių prietaisų – įsivaizduokite kas būtų, jei aukščio matavimo prietaisas parodytų tikrą lėktuvo aukštį tik po 10 sekundžų, nuo realaus aukščio pasikeitimo, po 20, po 1 valandos… Nenorėčiau būti tokiame lėktuve.

Tad jeigu tas ledų įmonės vadovas sugebėtų informaciją surinkti kas dieną, jei sugebėtų lanksčiau valdyti tiekimo grandį, balandį jo ledų pardavimai būtų kur kas aukštesni nei kovą. Išvestinius skaičius apie įmonės veiklą vadovas turėtų gauti tokiu dažniu kaip ir gamybos ciklas (žaliavų pirkimas->gamyba->pardavimas). Visokie ekonominiai įrankiai turi padėti geram vadovui susigaudyti persidengiančiuose cikluose, turėtų padėti suprasti kur įmonė juda, ką daryti kad pinigų uždirbtų daugiau, kad gautus pinigus išleistų kuo efektyviau.

Metinės finansinės ataskaitos reikalingos, bet jos turi daugiau tik “refleksinę” reikšmę, t.y. rezultatų apibendrinimas, komercinėse įmonėse tai turi reikšmę formuojant viešuosius ryšius su akcininkais, reklama klientams, o valstybinėse tai turėtų būti ta pati viešųjų ryšių akcija valstybės piliečiams (analogija galėtų būti komercinės įmonės akcininkai). Analizuoti rezultatus, daryti sprendimus ir planuoti sekantį sprendimą reikia kas dieną. Išvestinių skaičių ataskaitos turi pasirodyti tokiu pat dažnumu kaip sprendimas->vykdymas->rezultatai ciklo dažnumas ir nevėluoti. Metinės ataskaitos turi padėti suprasti ar vykdoma MISIJA ar aiški VIZIJA ir ar laikomasi nusistatytų VERTYBIŲ (trys burtažodžiai, kuriuos ištarę įmonės darbuotojai žino ką daryti, kaip dirbti ir kaip pasiekti tikslą).

Žmogui neįmanoma padaryti kokybiškų sprendimų, apie prieš tai buvusių sprendimų rezultatus informaciją gavus tik po metų. Vieną kartą į metus padaryti sprendimai nėra sprendimai – tai demagogija ir nieko daugiau, nes tik visiškas melagis ir demagogas (arba išprotėjęs) gali tiksliai pasakyti ką tiksliai darė, su kuo kalbėjo, ką sakė ir kokius sprendimus priėmė, ir kokią tai įtaką turėjo tolimesnei įvykių raidai tą dieną, kuri buvo prieš metus, prieš pusmetį, prieš ketvirtį. Aš tikiu, kad galbūt yra valstybinių įstaigų, kurių vadovai sprendimus priiminėja ir tikrina jų rezultatus dažniau negu metai, bet kai ataskaitas pateikti privaloma tik kartą į metus, tai tikriausiai ne visi ir stengiasi dirbti visus metus. Galų gale mes juk negyvename pasaulyje, kur niekas net nežino ką reiškia sąvoka “melas”.

Atn.: Išvada: matuoti savo rezultatus ir daryti korekcijas reikia dažniau. Daug dažniau. Bent jau kartą į mėnesį.

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish.AcceptRead More